El auge de plataformas digitales que ofrecen financiamiento bajo el modelo de “Compre ahora, pague después” en Venezuela nació de la necesidad de los consumidores de comprar bienes e incluso pagar servicios a crédito.

El economista Luis Yepes explicó en entrevista para El Diario que ante la contracción del crédito bancario convencional, derivada de las políticas de encaje legal y la desvalorización de los límites en las tarjetas de crédito, las empresas tecnológicas y cadenas minoristas comenzaron a aceptar las aplicaciones de financiamiento e incluso lanzaron planes de cuotas para vender sus productos.

“Cashea fue pionera, luego comenzaron a aparecer otras en el mercado de consumo venezolano que brindan a los clientes una opción para comprar artículos que de otra manera no podrían debido al bajo poder adquisitivo. Esta tendencia, que inició en sectores de calzado y vestimenta, se ha extendido a la electrónica, sector automotriz y servicios de salud”, resaltó el experto.

Agregó que la efectividad de estas herramientas se mide por la capacidad de penetración en una economía multimoneda, ya que mientras el sistema financiero tradicional se mantiene limitado, estas plataformas operan mediante procesos de registro simplificados que solo requieren la validación de la identidad y un pago inicial que suele oscilar entre el 30 % y el 50 % del valor total del producto.

Perspectiva económica: utilidad y riesgos

Para el sector financiero, el auge de estas aplicaciones no representa un retorno al crédito bancario productivo, sino una solución de microcrédito que dinamiza el consumo interno de forma puntual. Sin embargo, el economista advirtió que la utilidad del sistema para el bienestar económico está sujeta al orden administrativo del hogar.

“Estas plataformas son útiles porque resuelven la inmediatez del consumo, pero no sustituyen el crédito que el país requiere para crecer. El modelo en Venezuela funciona porque la mayoría de las plataformas no cobra intereses, pero el usuario debe entender que el precio base del producto suele estar indexado o tener un recargo por la gestión del riesgo”, resaltó Yepes.

Asimismo, destacó que la facilidad de acceso puede conducir al sobreendeudamiento de los venezolanos.

“La efectividad es real para el comercio porque aumenta sus ventas, pero para el usuario es una herramienta de doble filo. Si una persona compromete más del 20 % de su ingreso mensual en cuotas de diferentes plataformas, entra en una zona de riesgo, especialmente ante la volatilidad de los ingresos en el país”, precisó el especialista.

El economista añadió que la proliferación de estas opciones responde a un fenómeno de bancarización informal forzado por las circunstancias macroeconómicas, por lo que existe un peligro en la fragmentación del endeudamiento, un escenario donde el ciudadano común no mide el impacto acumulado de sus deudas porque individualmente las cuotas parecen bajas.

“Pagar 15 dólares aquí y 20 dólares allá crea una ilusión de capacidad adquisitiva que se desploma cuando coinciden los vencimientos en la misma quincena, lo que transforma un mecanismo de auxilio en un factor de asfixia para el presupuesto familiar”, argumentó.

Asimismo, el especialista destaca que el modelo actual transfiere el riesgo de morosidad directamente a las plataformas tecnológicas y a los comercios afiliados, lo que obliga a las empresas a aplicar penalizaciones severas y sistemas de bloqueo digital automatizados para garantizar la sostenibilidad financiera del circuito.

Desde la perspectiva del experto, este ecosistema dinamiza temporalmente el comercio minorista de bienes finales, pero no genera un impacto real en la actividad productiva primaria ni en la manufactura industrial, las cuales siguen en la necesidad de exigir la reactivación del crédito bancario tradicional de mediano y largo plazo para apalancar inversiones de capital estructural.

La voz de los usuarios

La recepción de estas herramientas varía de acuerdo con la necesidad de compra y la disciplina financiera de cada persona, por lo que El Diario recopiló varios testimonios de venezolanos que usan este tipo de plataformas para adquirir bienes.

“Para mí ha sido la única forma de renovar el celular y comprarles los zapatos a mis hijos para el colegio. No tengo tarjeta de crédito, así que pago la inicial con mis ahorros y las cuotas las saco de lo que gano en la quincena», sostuvo Andreína Salazar, docente de 38 años de edad.

Por otro lado, la rigidez en la cobranza es un punto de fricción que señalan los clientes, ya que algunos preferirían poder elegir las fechas en las que se deben pagar las cuotas.

“Es útil si eres puntual. El problema es que si te retrasas un solo día por un problema con el banco o la conexión a Internet, la multa es alta. A veces sientes que la presión para pagar la cuota cada 14 días es muy estresante, sería mejor que dejaran a los clientes elegir el día en el que se va a pagar la cuota para uno poner el mismo día de cobro”, indicó Roberto Mejías, trabajador independiente en Caracas.

La extensión del financiamiento a sectores críticos es uno de los puntos más valorados por los consumidores consultados por El Diario.

“Usé una de estas aplicaciones para comprar un repuesto del carro que costaba 200 dólares. Poder dar 80 dólares de una vez y pagar el resto en cuotas me permitió seguir trabajando”, relató Marcos Peña, conductor de transporte.

Mientras que Elena Castillo, estudiante de Comunicación Social en Caracas, criticó que algunas de estas aplicaciones sí aplican intereses o condicionan el monto si se paga la inicial en divisas o bolívares.

“Me compré un teléfono con Weppa, y terminé pagando como 50 dólares más que si lo hubiese adquirido a contado en divisas, pero al final ese es el costo de la comodidad”, concluyó Castillo.

A las experiencias anteriores se suma la de Carlos Mendoza, contador de 41 años de edad, quien relató que el uso simultáneo de varias aplicaciones le generó un desajuste en sus finanzas personales durante el último mes.

“Empecé utilizando una aplicación para ropa, luego abrí otra para cambiar los cauchos del vehículo y terminé sacando un televisor con el crédito propio de una tienda. El problema surgió cuando me di cuenta de que en una sola quincena debía reportar cuatro pagos móviles distintos que sumaban más del total de mi sueldo, tuve que pedir prestado”, detalló el cliente.

Plataformas de crédito en Venezuela

El auge de este modelo ha propiciado la coexistencia de múltiples aplicaciones que han logrado alianzas con las principales cadenas de tiendas del país. Cada una posee mecanismos de cobranza y niveles de acceso distintos:

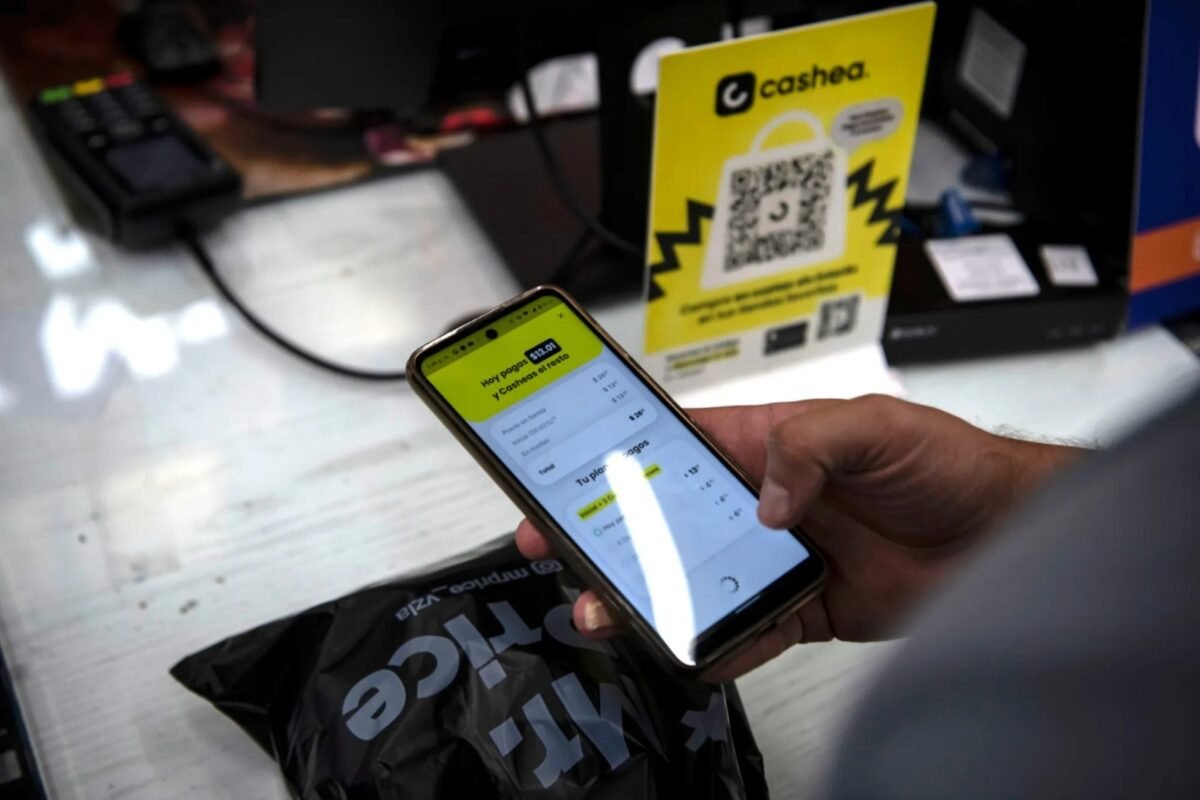

–Cashea: es una de las plataformas con mayor red de comercios aliados en el país. Su modelo permite pagar una inicial en caja y el resto del saldo diferido en cuotas, el número de estas depende del nivel que ha alcanzado el cliente en la app.

La aplicación utiliza un algoritmo de niveles de confianza donde el comportamiento puntual de pago disminuye paulatinamente el monto de la inicial requerida y aumenta la línea de compra disponible para el usuario en rubros que van desde vestimenta y calzado hasta farmacias, repuestos y servicios médicos.

– Weppa: se ha posicionado como una alternativa directa, especialmente en el sector de tecnología y electrodomésticos, enfocada de manera específica en la adquisición de dispositivos móviles.

El sistema requiere un desembolso inicial que oscila entre el 30 % y el 50 % del valor total del equipo de acuerdo con el perfil del cliente, y el saldo restante en seis cuotas quincenales distribuidas en un plazo de hasta 90 días.

Su particularidad radica en que emplea una aplicación de seguridad digital instalada en el teléfono como garantía o colateral de pago, lo que inhabilita las funciones del dispositivo si se registra un retraso en la cuota hasta que se reporte el pago correspondiente.

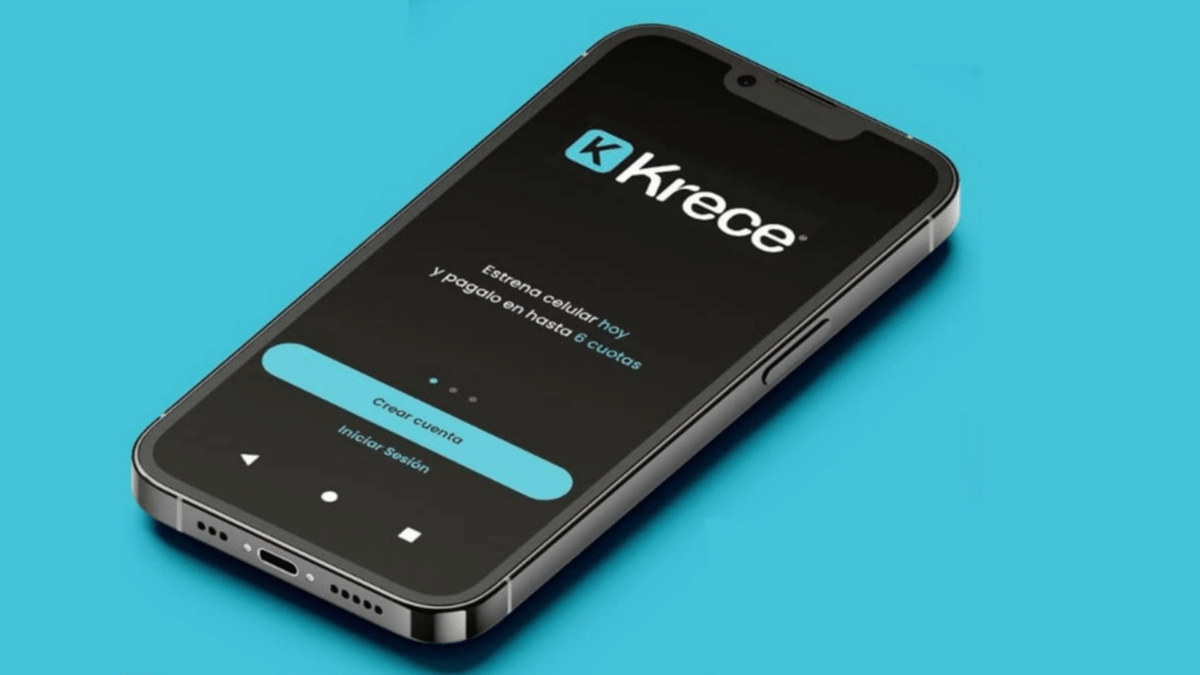

– Krece: enfocada prioritariamente en el sector de la tecnología y la telefonía móvil, con un mecanismo operativo que exige el pago de una inicial en la tienda aliada y la división del remanente en cuotas quincenales consecutivas fijas.

Al igual que las otras plataformas del sector, basa su estructura en un sistema jerárquico de niveles denominado Azul, Plata, Oro y Platino, mediante el cual los consumidores reciben una expansión de su capacidad de compra y una reducción en los porcentajes exigidos para el pago inicial de futuras transacciones.

– Rapikom: es una billetera digital de créditos de consumo que opera bajo el esquema tradicional de pago diferido previa cancelación de una cuota inicial en comercios afiliados.

Su principal elemento diferenciador es la implementación de un club de beneficios denominado Club Prime, una modalidad de suscripción interna que premia la fidelidad y la puntualidad del comprador para acelerar los tiempos de incremento de la línea de crédito y otorgar multiplicadores sobre los límites de compra asignados originalmente por el sistema.

– Chollo App: es una de las alternativas más nuevas por lo que se encuentra en pleno crecimiento dentro del mercado nacional de financiamiento fraccionado.

Para abrir la línea de consumo, la plataforma exige un registro digital basado en el escaneo de la cédula y un sistema de reconocimiento facial para prevenir el fraude de identidad.

Una vez aprobado el cupo en minutos, el usuario puede fragmentar el costo de sus compras en una escala que va de tres a siete cuotas programadas, y mantener convenios operativos con comercios de ropa, calzado y centros de estética.

– Lysto: ofrece soluciones de pago diferido enfocadas en simplificar las transacciones comerciales en puntos de venta seleccionados. El software evalúa la capacidad de pago a corto plazo de los usuarios para aprobar microcréditos inmediatos destinados a consumos cotidianos en las tiendas afiliadas a la aplicación.

Facilidades de pago propias de las cadenas

Algunas grandes cadenas de electrodomésticos y tiendas por departamento han implementado planes propios y herramientas financieras nativas para captar la demanda de los consumidores:

– MultiMax: la cadena de electrodomésticos posee su propio plan financiero denominado CrediViva. A través de esta aplicación y de las taquillas especializadas dispuestas en sus establecimientos, los clientes previamente registrados y aprobados pueden optar a planes de financiamiento diseñados para la adquisición de tecnología de alta gama y línea blanca, lo que distribuye el costo total en cuotas programadas sin depender de plataformas externas.

De igual forma, la corporación emplea su sistema Priority Max para canalizar preventas exclusivas y beneficios de financiamiento a ciertos clientes.

– Mundo Total: esta tienda por departamentos tiene su aplicación exclusiva denominada CrediTotal, que es un software de financiamiento que permite a los usuarios adquirir cualquier artículo disponible en su inventario general. El esquema replica de manera exacta el modelo de compra ahora y paga después, lo que exige una inicial en la caja del establecimiento y diferir el resto del saldo en cuotas quincenales.

– Daka, Damasco e IVOO: estas tres cadenas de comercialización de tecnología, línea blanca y artículos para el hogar también participan en el mercado de cuotas. Aunque mantienen alianzas estratégicas permanentes con aplicaciones externas como Cashea, también activan con regularidad campañas de crédito directo en tienda durante temporadas específicas del año, lo que permite al comprador abonar un porcentaje fijo del valor del bien y financiar el saldo remanente a plazos cortos bajo contratos de reserva o entrega programada.

Para registrarse y optar a las líneas de crédito en casi la totalidad de estas plataformas de consumo en Venezuela, el mercado ha unificado sus exigencias de seguridad digital:

– Descarga de la aplicación móvil

– Escaneo de la cédula de identidad laminada y vigente

– Presentación del Registro de Información Fiscal (RIF) actualizado con código QR

– Vinculación de un número telefónico activo asociado al sistema de Pago Móvil

El experto concluyó que el fenómeno de estas plataformas de financiamiento en Venezuela parece ser una respuesta estructural que se mantendrá hasta que la banca nacional levante las limitaciones en el crédito.

“El consumo seguirá migrando hacia aplicaciones que privilegien la agilidad pero la sostenibilidad de este modelo dependerá de la estabilidad de los ingresos reales y de la capacidad de los comercios para gestionar la morosidad sin afectar al consumidor final”, subrayó el especialista.

La entrada Plataformas de crédito: cómo impacta en los venezolanos la expansión del modelo “Compre ahora, pague después” se publicó primero en El Diario Venezuela – elDiario.com.